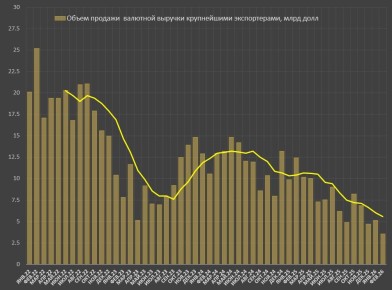

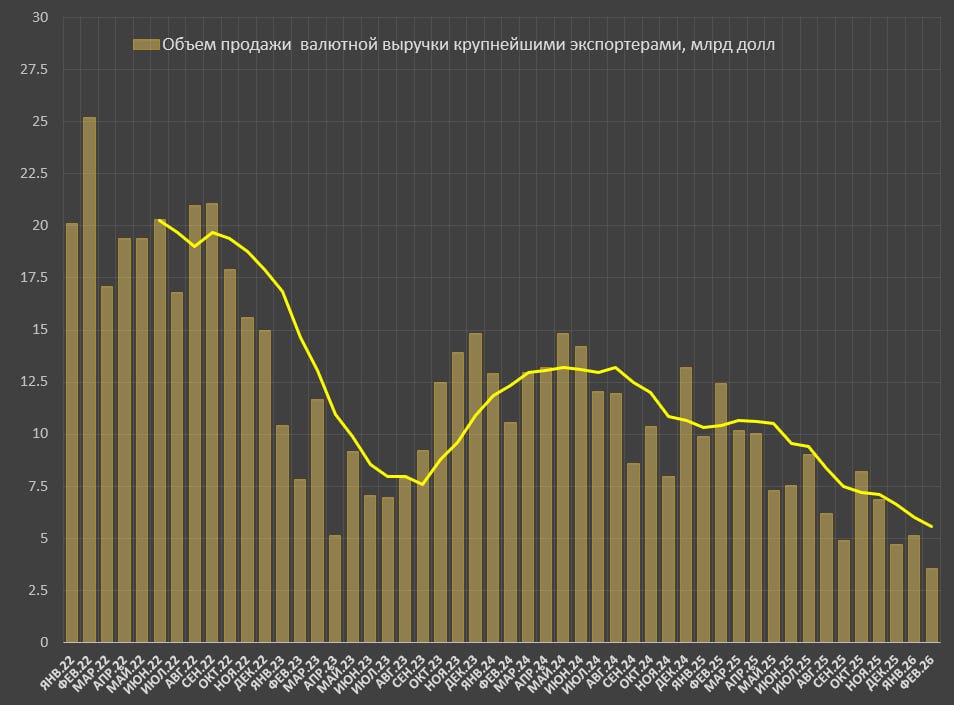

Продажа валюты в России со стороны крупнейших экспортеров практически «обнулена»

В феврале продажи валюты крупнейшими экспортерами составили $3.55 млрд – этот минимум за весь период наблюдения по сравнению с предыдущим минимумом в дек.25 – $4.7 млрд.

С середины 2025 темпы продаж снижаются непрерывно.

За 2м26 среднемесячные продажи составили $4.33 млрд, за 2м25 – $11.16 млрд, за 2м24 – $11.73 млрд, за 2м23 – $9.12 млрд, а за 2м22 – $22.65 млрд.

За 3м – $4.46 млрд, 6м – $5.56 млрд, 12м – $6.96 млрд. Это значительно ниже постсанкционных показателей.

Если не учитывать аномальные показатели в 2022, максимальные 3м показатели были к май.24 – $14.1 млрд, а по 6м темпам – $13.2 млрд также в середине 2024.

После санкций на Мосбиржу летом 2024, максимальные 3м темпы были в фев.25 – $11.8 млрд, а 6м темпы – $10.5-10.7 млрд стабильно с ноя.24 по май.25.

Таким образом, по актуальным 3м темпам продажи валюты сократились в 3.2 раза в постанкционной реальности и в 2.7 раза после санкций на Мосбиржу.

В 2023 девальвация рубля происходила, когда 3м темпы снизились до $7.1-8 млрд, а в 2024 до $9-10.3 млрд.

Сравнивать в лоб некорректно, т.к. валютные балансы сильно изменились, так в 2023 значительный спрос на валюту формировался через погашение внешнего долга (с начала 2025 это проблема сошла на нет), а в 2024 девальвационный темп разогревали инфляционные ожидания (в 2025 эта проблема также нейтрализовалась).

Нужно учитывать изменение структуры валютных расчетов по внешнеторговым операциям, но даже так – сейчас рекордный дефицит валюты.

Нужно учитывать, что частично закрытие дефицита валюты происходит через операции ЦБ вместе с Минфином, так за последний месяц чистые продажи валюты в рамках валютных операций ЦБ и Минфина превысили $4.2 млрд в месячном выражении.

За последние 3м экспортеры и ЦБ обеспечили предложение валюты около $8.5 млрд в месяц, но даже с расширением валютных операций от ЦБ, это значительно меньше, чем в середине 2024 – около $15 млрд и ниже, чем в 1П25 – около $12.5 млрд.

Поэтому является несостоятельным аргумент о том, что ЦБ компенсирует выпадающее предложение валюты от экспортеров – да, компенсирует, но даже с ЦБ предложение валюты в 1.5 раза ниже, чем в 1П25 и почти вдвое ниже, чем в середине 2024.

Несостоятелен аргумент, что укрепление валюты – следствие высоких ставок. USD/RUB рисовал спайк выше 110 осенью 2024 при ставках ЦБ на уровне 21% и рыночных ставках до 23-25%, сейчас рыночные ставки почти на 10 п.п ниже. Даже в сравнении с реальными ставками, скорректированными на инфляционные ожидания – все равно мимо.

По внешнеторговым операциям и платежному балансу все стало намного хуже – ранее писал подробно.

По поводу спроса на валюту со стороны юрлиц – максимальный спрос за весь период наблюдения в постсанкционной реальности c 2022 года , в феврале – $31.8 млрд, за 2м26 – $31.8 млрд в среднем за месяц vs $29.7 млрд за 2м25, $30.6 млрд за 2м24 и $29.3 млрд за 2м23.

За 2м26 среднемесячный курс USD/RUB укрепился до 77.7 vs 96.6 за 2м25 и это показывает, что на курс рубля вообще ничего не влияет – ни движения клиентских средств, ни трансграничные операции, ни внешнеторговые и финансовые операции, ни платежный баланс, ни дифференциал ставок – рубль существует в своей шизо-реальности, полностью оторванный от реальности.

С марта приток валюты может увеличиться из-за НДД, а с апреля из-за возросших нефтегазовых доходов.