О наличии государственных и коммерческих запасов нефти среди ведущих стран

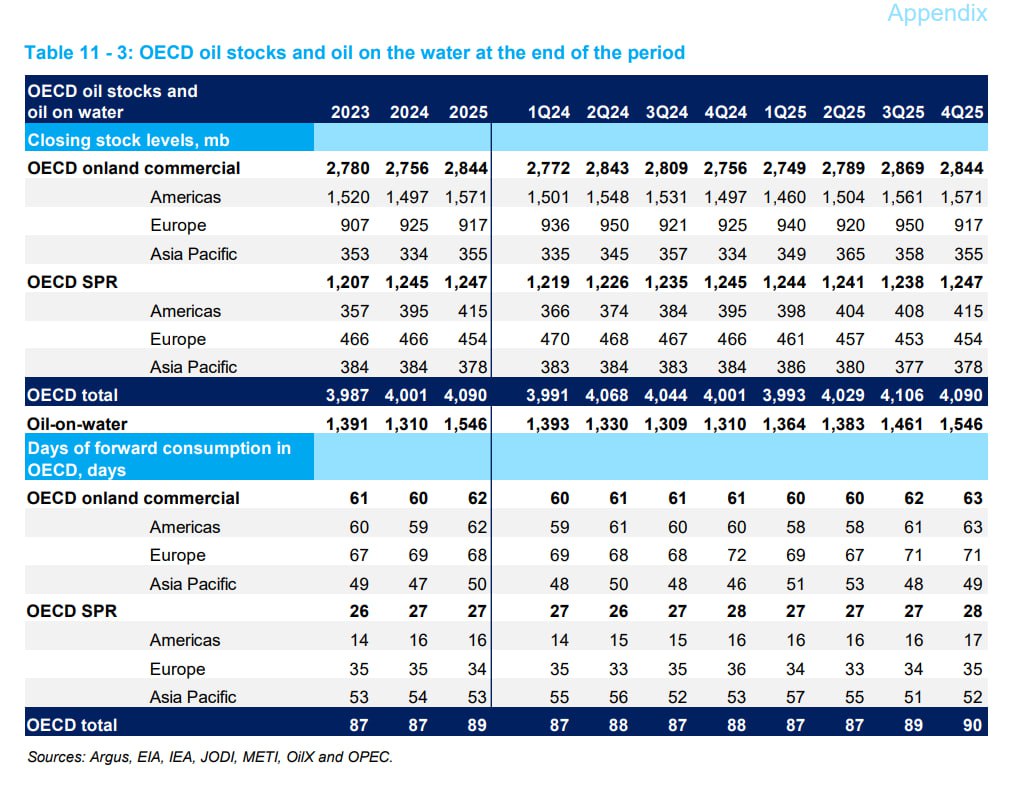

Высвобождение 400 млн баррелей стратегических запасов – это очень много, примерно 1/3 от доступных стратегических запасов стран ОЭСР, которые по оценкам ОПЕК составляют 1247 млн баррелей, где на Северную и Латинскую Америку приходится 415 млн барр (все у США), Европа – 454 млн барр, Азия – 378 млн барр.

Китай, Индия, Тайвань и Сингапур НЕ входят в ОЭСР, но туда входят Япония и Корея, среди крупных азиатских потребителей.

Запасы нефти и нефтепродуктов среди стран ОЭСР составляют 4090 млн баррелей (1247 млн стратегические + 2844 млн в коммерческих запасах).

Всего у США почти 1700 млн баррелей запасов нефти (415 млн – стратегический резерв и еще 1267 млн коммерческие запасы в виде нефти и нефтепродуктов).

В Европе запасы нефти около 1370 млн баррелей, из которых почти 800 млн – обязательные резервы, включая часть коммерческого контура с учетом государственных запасов, где напрямую стратегические – 454 млн. У Великобритании примерно 80 млн баррелей.

В Японии около 450 млн баррелей запасов, из которых около 270 млн – государственные, стратегические резервы.

В Корее совокупные запасы немного выше 200 млн баррелей, половина из которых – государственные.

Точные запасы в Индии и Китае неизвестны, но предположительно у Китая может быть не менее 1200 млн баррелей стратегических и коммерческих запасов (около 100 дней импорта нефти и нефтепродуктов), а у Индии до 300 млн баррелей в совокупности (примерно 75 дней импорта).

У прочих стран Азии вне ОЭСР, но с учетом Тайваня и Сингапура в совокупности еще 450 млн баррелей.

В целом, совокупные стратегические и коммерческие запасы нефти по миру оцениваются минимум в 6100 млн баррелей, что составляет больше года разрыва поставок из Ормузского пролива, если оценивать выпадающее предложение не в 20 млн барр/д, а в 15-16 млн барр/д, т.к. часть перенаправится через нефтепроводы Саудовской Аравии и ОАЭ (до 3 млн баррелей) и еще до 1-2 млн баррелей может вывозиться в интересах Китая.

Есть еще показатель «Oil on water», который обычно охватывает нефть, находящуюся на борту танкеров в море, включая грузы в транзите и, как правило, нефть в танкерах, которые временно стоят в ожидании разгрузки или дрейфуют в режиме плавучих хранилищ, поскольку они все еще остаются «на воде», а не в береговых хранилищах, т.е. нефть, находящиеся в морской цепочке поставок.

Рост «oil-on-water» может означать рост потоков, более длинные маршруты или логистические задержки, но не обязательно немедленный рост доступных береговых запасов.

Нефть, загруженная в танкерах, составляет 1546 млн баррелей в конце 2025.

Таким образом, запасы + нефть в транзите и плавучих хранилищах составляет, как минимум 7.6 млрд баррелей. Для сравнения, весь объем годового производства свыше 38 млрд баррелей, а исходящий поток из Ормузского пролива около 7.5 млрд баррелей в год.

Грубо говоря, все мировые запасы и нефть в танкерах перекрывают весь объем годового исходящего потока из Ормузского пролива.

Это не значит, что нефти хватит на год, т.к. существенная часть (примерно 35%) в наземных хранилищах являются стратегическими запасами, имеющих директивный профиль распределения, но даже среди стратегических резервов, не весь объем можно изъять.

Во всяком случае, данные показывают беспрецедентный характер энергетического кризиса, который имеет шансы перерасти в долгосрочную проблему, т.к. Иран понял, где уязвимое место США и союзников.

Рынки так воодушевлены (минимальное падение относительно 27 февраля, а многие находятся в уверенном плюсе по итогам года), т.к. считается, что конфликт – краткосрочный и Трамп соскочит «на днях».

Ну да, Трамп бы рад соскочить, но Иран, видимо, использует свой исторический шанс спровоцировать сильнейший мировой финансовый, экономический, энергетический и неизбежный политический кризис в мире.