Мощный инфляционный выброс в США в конце 2025 года

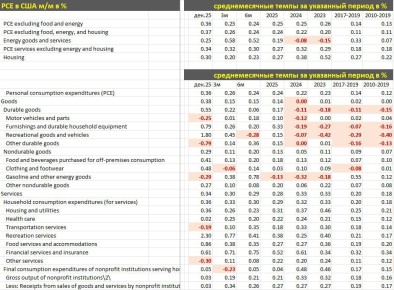

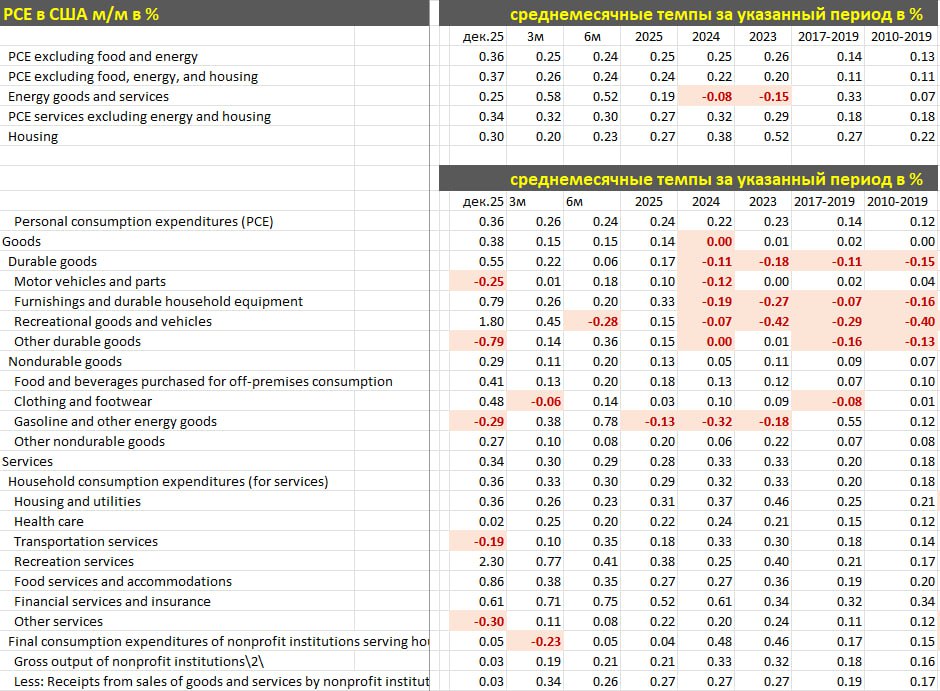

Удалось дождаться адекватных данных по инфляции в США, а не того бардака в недрах BLS. Да, данные с задержкой почти на два месяца, но пока это единственный адекватный, сопоставимый и репрезентативный срез по динамике цен.

Текущие данные напрямую формируют дефлятор компонентов, входящих в расчет ВВП США, поэтому информация важная.

В декабре рост цен по PCE резко ускорился до 0.36% м/м SA – это максимальный рост с фев.25 (0.40%)

после 0.21% в ноябре и 0.20% в октябре, за 3м – 0.26%, 6м – 0.24%, в 2025 году – 0.24% vs 0.22% в 2024, 0.23% в 2023 по сравнению со среднесрочной нормой (2017-2019) на уровне 0.14% и долгосрочной нормой (2011-2019) – 0.12%.

Здесь весьма примечательно следующее: инфляция в 4кв25 остается вдвое выше нормы, а в конце 2025 почти втрое выше нормы, при этом за весь 2025 год также вдвое отклоняется от долгосрочного тренда, оставаясь выше, чем в 2024 и 2023 в условиях поддержания высоких, как номинальных, так и реальных ставок на тот момент.

Триггеры инфляционного фона каждый раз разные, но монетарные рычаги в текущей конфигурации остаются слабоэффективными, т.к. отсутствует какой либо прогресс в стабилизации инфляции – вот, пожалуй, главный итог этих данных.

В чем причина высокой инфляции в декабре 2025?

Товары обеспечили 0.119 п.п в общем росте цен на 0.358% за месяц при среднесрочной норме всего 0.007 п.п (далее в скобках), из которых товары длительного пользования – 0.059 п.п (-0.012 п.п), а товары краткосрочного пользования – 0.06 п.п (+0.019 п.п).

Внутри товаров долгосрочного пользования основной эффект от развлекательных товаров и оборудования (наивысшая доля импорта), с вкладом в инфляцию на уровне 0.059 п.п (-0.009 п.п).

Внутри товаров краткосрочного пользования разгон цен обеспечили продукты питания – 0.031 п.п (+0.005 п.п), прочие товары краткосрочного пользования – 0.022 п.п (+0.005 п.п).

Услуги внесли 0.235 п.п при норме 0.136 п.п.

Наибольшим раздражителем в услугах в декабре были (93% вклада в общий рост цен в сегменте услуги):

• Развлекательные услуги – 0.091 п.п (0.09 п.п)

• Жилье и коммунальные услуги – 0.065 п.п (0.045 п.п)

• Общепит и гостиницы – 0.062 п.п (0.013 п.п).

В чем причина повышенной инфляции в 4кв25 (0.255% среднемесячного роста цен)?

Товары обеспечили 0.047 п.п, где товары длительного пользования внесли 0.024 п.п, а товары краткосрочного пользования – 0.023 п.п.

Услуги обеспечили 0.208 п.п, из которых основной вклад внесли:

• Финансовые и стразовые услуги – 0.057 п.п (0.025 п.п среднесрочная норма)

• Жилье и ЖКХ – 0.046 п.п

• Медицина – 0.042 п.п (0.025 п.п)

• Развлекательные и спортивные услуги – 0.031 п.п

• Общепит и гостиницы – 0.027 п.п.

В чем причина повышенной инфляции за последние полгода – основной период действия расширенных пошлин, когда среднемесячный рост цен составил 0.243%?

В этот раз через «/» буду указывать отклонение от нормы в процентных пунктах для удобства восприятия информации.

Товары – 0.047 п.п / +0.040 п.п, где товары длительного пользования – 0.007 п.п / +0.019 п.п, а товары краткосрочного пользования – 0.040 п.п / +0.021 п.п.

По группе товаров отклонение от нормы 0.040 п.п., обусловленное:

• Продукты питания – 0.010 п.п разрыв роста цен за 2П25 от тренда 2017-2019

• Мебель, предметы для сада, дома и быта – 0.007 п.п

• Прочие товары долгосрочного пользования – 0.007 п.п

• Авто и компоненты – 0.006 п.п

• Одежда и обувь – 0.006 п.п.

• Топливо – 0.003 п.п.

Услуги внесли 0.196 п.п в общий рост цен в 2П25, что на 0.06 п.п выше тренда 2017-2019, где

• Финансы и страхование – 0.06 п.п / +0.035 п.п

• Жилье и ЖКХ – 0.042 п.п / -0.003 п.п

• Медицина – 0.034 п.п / +0.009 п.п

• Общепит и гостиницы – 0.025 п.п / +0.012 п.п

• Развлечение, культура и спорт – 0.106 п.п / +0.008 п.п

• Транспорт – 0.012 п.п / +0.006 п.п

• Прочие услуги – 0.007 п.п / -0.002 п.п.

В услугах жилье, транспорт и прочие услуги интегрально в норме, а основное давление оказывают финансы, общепит и медицина, а фактор тарифов вносит примерно 0.04 п.п в рост цен – это 0.5% SAAR.