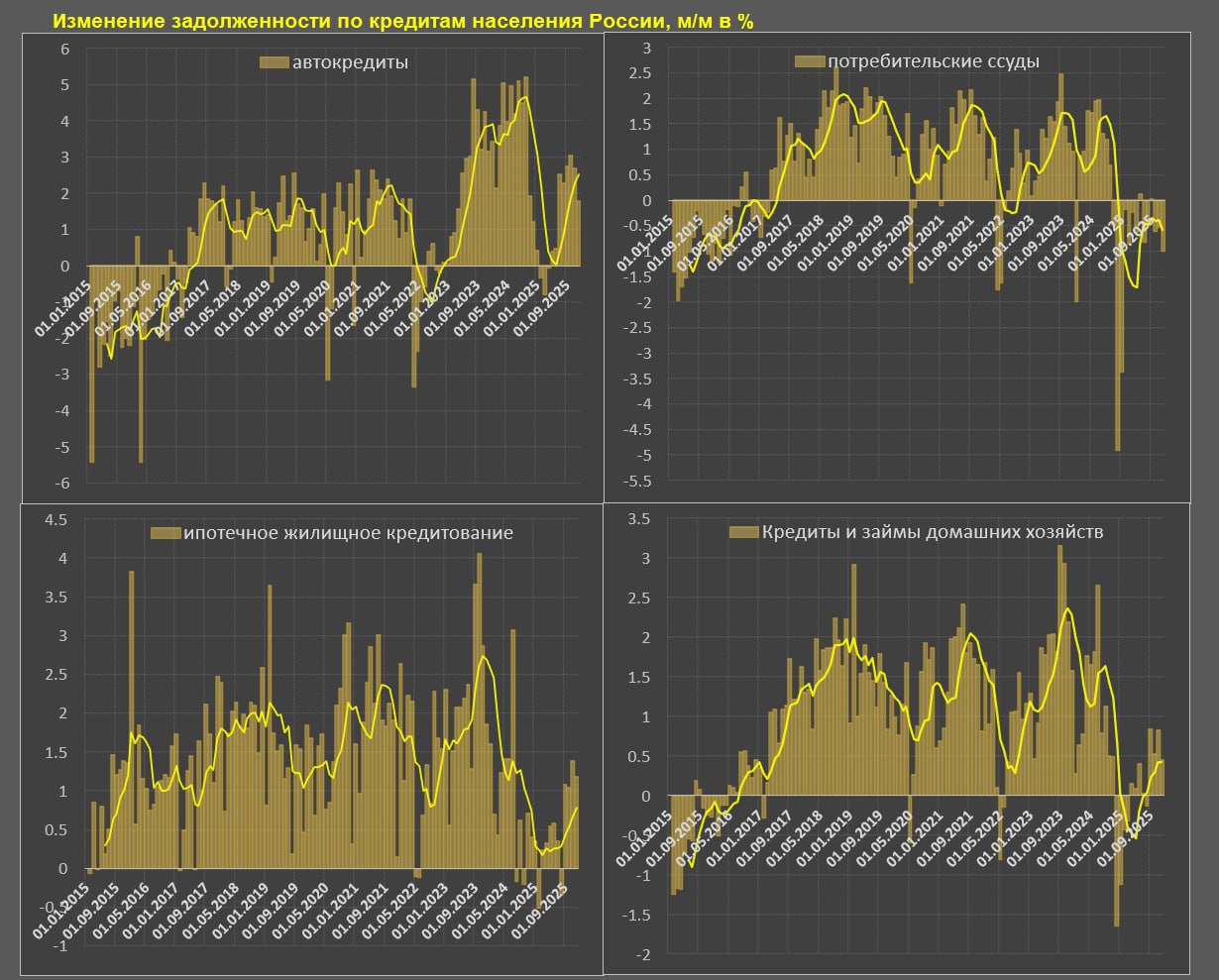

Кредитование физлиц в России немного оживает, но остается все еще вялым

Совокупное рублевое кредитование физлиц (ИЖК + авто + необеспеченный потребительский кредит) выросло на 0.44% м/м после 0.78% в октябре, за 3м – 0.60%, 6м – 0.41%, 12м – 0.10%, 11м25 – 0.21%, 11м24 – 0.95%, 11м23 – 1.87%, в 2023-2024 в среднем 1.25%, в 2021 – 1.73%, в 2017-2019 – 1.40% по среднемесячным темпам (далее в этом же формате).

Объем кредитования физлиц достиг почти 38 трлн руб, что все еще ниже максимума в окт.24 на уровне 38.15 трлн, т.е. речь идет об оживлении, восстановлении от локального минимума, сформированного весной 2025.

В структуре 38 трлн кредитного портфеля:

Ипотечное кредитование (21.3 трлн), в ноябре +1.19% м/м после роста на 1.39% в октябре, за 3м – 1.21%, 6м – 0.79%, 12м – 0.52%, 11м25 – 0.53% vs 0.88% за 11м24, 2.23% за 11м23, в 2023-2024 в среднем 1.51%, в 2021 – 1.98%, а в 2017-2019 – 1.54%.

Хотя ИЖК ускорилось с августа (среднемесячный темп 1.17%), по 6м средней (0.79%) все еще минимум за 10 лет. Для ИЖК типичные 6м темпы находятся в диапазоне 1.5-2% по среднемесячным темпам с кратковременным вылетом выше 2% в условиях кредитного бума.

При этом ИЖК в значительной степени поддерживается за счет льготного ИЖК (около 85% в структуре валовой выдачи ипотеки в 2025 при адекватном показателе около половины).

Если вычесть льготное ИЖК, общий объем ИЖК будет сокращаться, т.к. темпы выдачи рыночной ипотеки недостаточны для компенсации объема погашений.

Потребительское кредитование (13.6 трлн) продолжает интенсивно сокращаться, в ноябре минус 0.99% м/м после (-0.54%) в октябре, за 3м – (-0.72%), 6м – (-0.58%), 12м – (-0.72%), за 11м25 – (-0.48%) vs +0.64% за 11м24, 1.33% за 11м23, в 2023-2024 в среднем +0.68%, в 2021 – 1.49%, а в 2017-2019 – 1.32%.

Максимум кредитной активности в потребительском кредитовании был в сен.24 (15.73 трлн), с тех пор сокращение на 2.13 трлн или свыше 13.5% по номиналу – это сильнейшее сжатие с 2015-2016, тогда накопленное сжатие составило 16.1% или всего 1.1 трлн.

В реальном выражении потребительское кредитование находится на уровне середины 2019.

Автокредитование (3 трлн) продолжает интенсивно расти на 1.79% м/м в ноябре после 2.71% в октябре, за 3м – 2.52%, 6м – 2.52%, 12м – 1.27%, 1м25 – 1.34% vs 3.83% за 11м24, 2.90% за 11м23, в 2023-2024 – 3.25%, в 2021 – 1.68%, 2017-2019 – 1.20%.

Для автокредитования типичный темп роста ранее находился в диапазоне 1-2% в месяц по 6м средней и лишь на пару месяцев темп вырос выше 2% в середине 2021, поэтому текущие темпы свыше 2.5% в месяц аномально высоки по историческим меркам и классифицируются, как кредитный бум.

Одна из причин – льготные программы автодилеров (скидки под кредитные программы, льготные ставки от автопроизводителей, рассрочки и так далее) и ажиотажный спрос в ожидании роста налога на авто (тот самый «утилизационный сбор»).

Если исключить разовые факторы (спрос на авто перед ростом цен) и льготные формы кредитования (автодилеры и ИЖК), рыночное кредитование в наиболее депрессивном состоянии за 10 лет (хуже было только в 2015 и 2009).

Другими словами, кредитование по рыночным ставкам мертво чуть менее, чем полностью, но с незначительным оживлением с середины 2025, которое не меняет общей картины.

В этой части кредитная активность является скорее подавленной, т.е. дезинфляционный эффект интегрально продолжает действовать, если убрать «шумы» и льготное кредитование на различных уровнях.