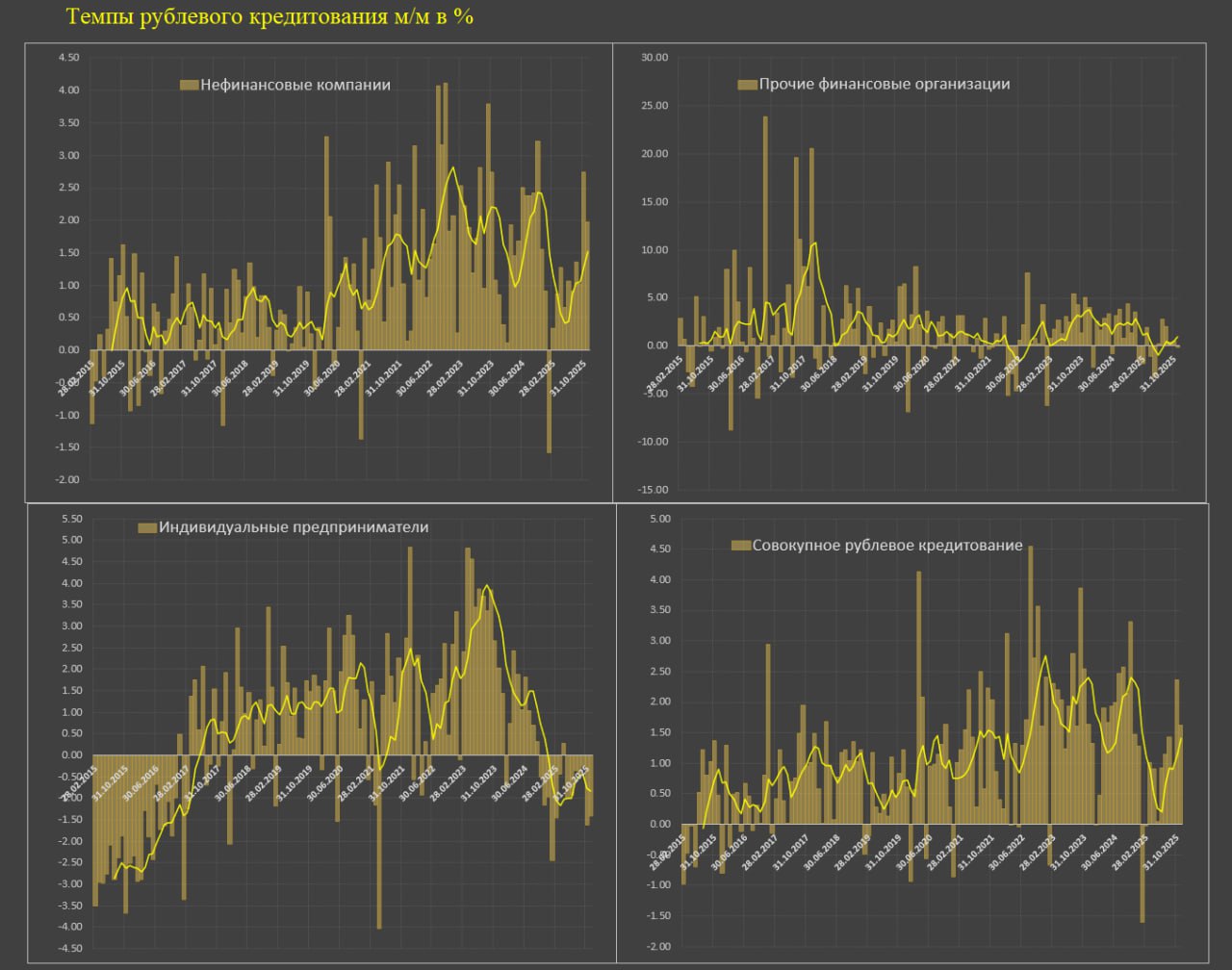

Растут темпы корпоративного кредитования в России

В ноябре кредитование нефинансовых компаний выросло на 1.98% м/м после 2.75% в октябре, за 3м – 1.92%, 6м – 1.52%, за 11м25 – 0.97% vs 1.82% за 11м24, а за последние 12м – 0.97% (12.2% в годовом выражении) по среднемесячным темпам.

При этом динамика кредитования идет с ускорением, т.к. за первые 6м из 12м диапазона темпы составляли 0.42% и ускорились в 3.6 раза до 1.52% за последние 6м.

Это уже нельзя назвать сезонным процессом (во второй половине года кредитование всегда ускоряется, но здесь заметное формирование тенденции).

Ускорение достаточно существенное (соответствует почти 20% годовых за последние 6м) и не так далеко от интенсивного кредитного расширения 2023-2024

(в среднем 1.79% по среднемесячным темпам), где в 2023 – 1.84%, а в 2024 – 1.75%.

Кредитное расширение 2021 характеризовалось среднемесячным темпом роста 1.51%, а в 2017-2019 всего 0.44%.

С февраля 2022 среднемесячный прирост кредитования нефинансовых компаний составляет 1.72% (22.7% в год), что в 2.7 раза интенсивнее, чем долгосрочный тренд 2015-2021 (0.63% в месяц).

Общий объем рублевого кредитования нефинансовых компаний оценивается на уровне 66.6 трлн, рост в 2.2 раза с янв.22.

Кредитование прочих финансовых организаций достаточно волатильно и не следует слишком вдаваться в краткосрочную динамику, за 11м25 – сокращение на 0.03% vs +1.9% за 11м24, за последние 12м +0.27% , в 2024 – 2.04%, 2023 – 2.16%, 2021 – 0.68%, 2017-2019 – 3.09%.

Объем рублевого кредитования прочих финансовых организаций составляет 10.9 трлн, от янв.22 рост в 1.72 раза.

С начала 2025 роста кредитования в этом сегменте прекратился, схожий период консолидации был 2 года с мар.21 по фев.23.

В эту группу входят брокеры, дилеры, депозитарии, управляющие компании и инвестфонды, страховые компании, лизинговые компании, государственные финансовые корпорации, холдинговые и трастовые компании.

Здесь нет стандартной макроэкономической логики кредитных циклов, как по нефинансовым компаниям, вот именно поэтому я всегда жду детализированные данные, разделяя нефинансовый и финансовый сектор, чтобы не искажать логические выводы из анализа тенденций.

Интенсивное расширение кредитования прочих финансовых компаний в 2023-2024 могло быть связано с циклом накопления теневого флота танкеров и операциями слияния и поглощения по выкупу за бесценок уходящих или заблокированных иностранных компаний, как одна из рабочих гипотез, но подтвердить нет возможности.

Кредитование индивидуальных предпринимателей сократилось на 1.42% м/м в ноябре – это 13 сокращение из 14 последних месяцев – рекордная негативная серия с 2015-2016.

Темпы сокращения очень высоки: за 3м – (-1.1%), 6м – (-0.84%), 12м – (-0.92%), за 11м25 – (-0.92%) vs +0.69% за 11м24, в 2024 +0.55%, в 2023 +3.01%, в 2021 +1.25%, а в 2017-2019 +0.82% по среднемесячным темпам.

Сокращение кредитования у ИП – это индикатор состояния малого бизнеса в России. Каждый раз, когда кредитование у ИП сокращалось (2009, 2015-2016 и 2025) происходит кризис.

От максимума сокращение кредитования ИП составило уже 12% (!) и это по номиналу.

Совокупное корпоративное рублевое кредитование (нефинансовый сектор, прочие финансовые организации и ИП) выросло на 1.63% м/м в ноябре после 2.37% в октябре. За 3м – 1.64%, 6м – 1.40%, 12м – 0.84%, 11м25 – 0.79% vs 1.81% за 11м24, в 2024 – 1.77%, 2023 – 1.90%, в 2017-2019 – 0.75%.

Совокупное кредитование по 6м средней растет вдвое интенсивнее, чем 2017-2019 и сопоставимо с 2021, но четверть медленнее, чем кредитный бум 2023-2024.

От начала 2022 совокупное кредитование выросло в 2.1 раза.

Здесь нужно учитывать, что основной драйвер прироста – нефинансовые компании, отсеченные от внешнего рынка фондирования, поэтому вынуждены фондироваться по любым ставкам для закрытия кассовых разрывов по операционной или инвестиционной деятельности.